Impozitul pe teren se plătește anual, în două rate egale, până la datele de 31 martie și 30 septembrie inclusiv, potrivit Codului fiscal. La primul termen avem o mică prelungire anul acesta, pentru că 31 martie e zi nelucrătoare, așadar noul termen e 1 aprilie. Desigur, cei care vor să plătească impozitul pentru întreg anul până la 1 aprilie beneficiază de o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local.

Conform Codului fiscal impozitul pe teren se stabilește luând în calcul mai multe aspecte precum suprafața, rangul localității în care este amplasat terenul, zona și categoria de folosință a terenului, conform încadrării făcute de consiliul local.

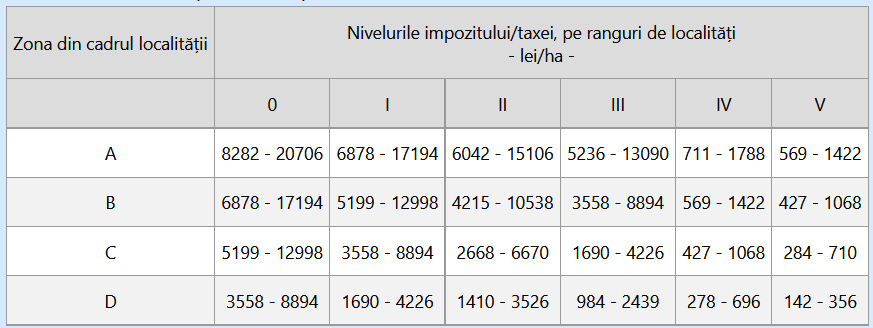

În cazul unui teren amplasat într-o localitate, înregistrat în registrul agricol la categoria de folosință terenuri cu construcții, impozitul pe teren se stabilește prin înmulțirea suprafeței terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în acest tabel.

Pentru un teren în intravilan, înregistrat în registrul agricol la altă categorie de folosință decât cea de terenuri cu construcții, impozitul pe teren se stabilește prin înmulțirea suprafeței terenului cu anumiți coeficienți, în funcție de zonă și de categoria de folosință (teren arabil, vie, livadă, teren neproductiv etc). La suma astfel obținută se mai aplică un coeficient de corecție care e diferit în funcție de rangul localității.

Citește și: Ce taxe plătesc pensionarii care au venituri ca PFA

Cine sunt scutiții

Anumite categorii de persoane, prevăzute expres în Codul fiscal, nu datorează impozit pentru terenurile pe care le dețin, fiind scutite. Iată câteva exemple:

- terenul aferent clădirii de domiciliu, aflat în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat și a persoanelor încadrate în gradul I de invaliditate, respectiv a reprezentanților legali, pe perioada în care au în îngrijire, supraveghere și întreținere persoane cu handicap grav sau accentuat și persoane încadrate în gradul I de invaliditate,

- terenurile aflate în proprietatea sau coproprietatea veteranilor de război, a văduvelor de război și a văduvelor nerecăsătorite ale veteranilor de război,

- terenurile deținute sau utilizate de către întreprinderile sociale de inserție,

- terenurile fundațiilor înființate prin testament, constituite conform legii, cu scopul de a întreține, dezvolta și ajuta instituții de cultură națională, precum și de a susține acțiuni cu caracter umanitar, social și cultural,

- suprafețele construite ale terenurilor aferente clădirilor clasate ca monumente istorice, de arhitectură sau arheologice, indiferent de titularul dreptului de proprietate sau de administrare, cu excepția terenurilor care sunt folosite pentru activități economice,

- terenurile aparținând cultelor religioase recunoscute oficial și asociațiilor religioase, precum și componentelor locale ale acestora, cu excepția suprafețelor care sunt folosite pentru activități economice,

- terenurile aparținând cimitirelor și crematoriilor,

- terenurile unităților sanitare publice, cu excepția suprafețelor folosite pentru activități economice,

terenurile degradate sau poluate, incluse în perimetrul de ameliorare, pentru perioada cât durează ameliorarea acestora ș.a.

De asemenea, în Cod se mai prevede și că se pot acorda scutiri sau reduceri la impozit de către consiliile locale.

- pentru terenurile aparținând asociațiilor și fundațiilor folosite exclusiv pentru activitățile fără scop lucrativ,

- pentru terenurile utilizate pentru furnizarea de servicii sociale de către organizații neguvernamentale și întreprinderi sociale ca furnizori de servicii sociale sau pentru terenurile, situate în zonele de protecție ale monumentelor istorice și în zonele protejate,

- pentru terenurile afectate de calamități naturale, pentru o perioadă de până la cinci ani, pentru terenurile aflate în proprietatea persoanelor ale căror venituri lunare sunt mai mici decât salariul minim brut pe țară (2.080 de lei în 2019) ori constau în exclusivitate din indemnizație de șomaj sau ajutor social.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCBusiness și pe Google News

Ţi s-a părut interesant acest articol?

Urmărește pagina de Facebook DCBusiness pentru a fi la curent cu cele mai importante ştiri despre evoluţia economiei, modificările fiscale, deciziile privind salariile şi pensiile, precum şi alte analize şi informaţii atât de pe plan intern cât şi extern.

Datoriile firmelor către stat au urcat la 77,8 miliarde...

România își schimbă strategia...

Sistemul de pensii private...

Spotify a raportat marţi un profit net de 2,212 miliarde...

Parlamentul European și-a...

Autoritățile centrale și...

Leul a câștigat teren marți, 10...

Asigurările voluntare de...

Prețurile carburanților din...

În timp ce fermierii din vestul...

Alphabet, compania-mamă a...

A fost lansată licitaţia...

Ediția din 2026 a conferinței Quo Vadis continuă...

Banca Națională a României își...

Agenția Națională de...

Analistul economic Adrian...

România a finalizat cu succes...

Ministerul Finanțelor a...

Valoarea totală a finanţărilor...

Agenția Națională de Administrare Fiscală (ANAF) a...